1, 招待费的税前扣除比例标准是什么?

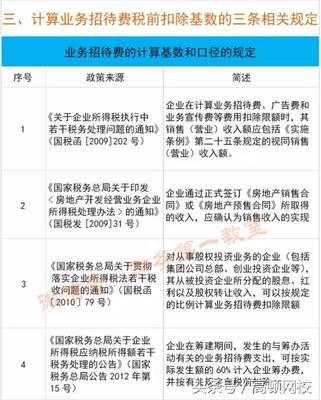

08年企业所得税法规定企业实际发生的业务招待费的60%在不超过当年收入的5‰的部分允许在税前扣除,也就是取这二个标准中较小者在税前扣除,超过部分调增应纳税所得额。例:当年发生招待费100万元,收入2000万元,则:100*0.6=60万 2000*5‰=10万,则税前只允你扣除10万元,100-10=90万元要调整增加应纳税所得额.接上例:假如收入为20000万元,,则20000*5‰=100万元,则税前允许你扣除60万元,100-60=40万元要调整增加应纳税所得额.也就是说当年业务招待费无论如何都要调增处理,在这二个标准相等时企业收益是最大化的.

2, 业务招待费的扣除比例是多少?

业务招待费的扣除比例是按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。股权投资业务企业分回的股息、红利及股权转让收入可作为收入计算基数。即企业发生的业务招待费得以税前扣除,既先要满足60%发生额的标准,又最高不得超过当年销售收入5‰的规定。比如:假设A企业2018年全年收入额为10万元,实际发生业务招待费300元则A企业收入限定标准=10万元*5‰=500元A企业业务招待费限定标准=300元*60%=180元A企业纳税调整增加金额=300元-180元=120元。业务招待费的范围:1、因企业生产经营需要而宴请或工作餐的开支;2、因企业生产经营需要赠送纪念品的开支;3、因企业生产经营需要而发生的旅游景点参观费和交通费及其他费用的开支;4、因企业生产经营需要而发生的业务关系人员的差旅费开支。参考资料:百度百科-业务招待费

名词解释

招待费

《招待费》是一款IOS平台的应用。

企业

企业一般是指以盈利为目的,运用各种生产要素(土地、劳动力、资本、技术和企业家才能等),向市场提供商品或服务,实行自主经营、自负盈亏、独立核算的法人或其他社会经济组织。 在商品经济范畴内,作为组织单元的多种模式之一,按照一定的组织规律,有机构成的经济实体,一般以营利为目的,以实现投资人、客户、员工、社会大众的利益最大化为使命,通过提供产品或服务换取收入。它是社会发展的产物,因社会分工的发展而成长壮大。企业是市场经济活动的主要参与者;在社会主义经济体制下,各种企业并存共同构成社会主义市场经济的微观基础。企业存在三类基本组织形式:独资企业、合伙企业和公司,公司制企业是现代企业中最主要的最典型的组织形式。 现代经济学理论认为,企业本质上是“一种资源配置的机制”,其能够实现整个社会经济资源的优化配置,降低整个社会的“交易成本”。

业务

业务,是一个汉语词语,意思是本行业﹑本职的事务,专业工作。