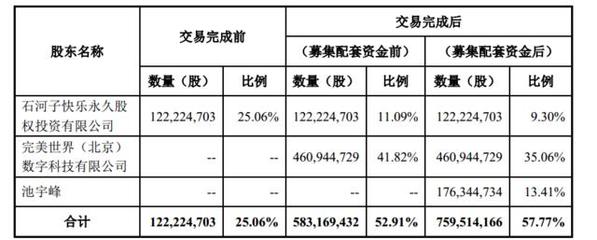

1, 公司股东变更需要交税吗

为自然人股东,依据《中华人民共和国个人所得税法》及其实施条例的规定,自然人股权转让行为,转让方需要按“财产转让所得”计征个人所得税。即:以转让股权的收入额减除原值和合理费用后的余额,适用百分之二十的比例税率,计算缴纳个人所得税。但是,如果转让方以原价转让的,不交个人所得税。股权转让的双方要按万分之五税率缴纳印花税,对于股权转让所得,如果股东是自然人,要按20%税率缴纳个人所得税,如是法人股东,要按25%税率缴纳企业所得税。购买股权的人需按照成交价格缴纳印花税,万分之五;出售股权的人以大于其初始投资数额出售的,则其差额按“财产转让所得”依20%税率缴纳个人所得税(如果是小于或等于其初始投资数额出售的,则不需要缴纳所得税),同时按照成交价缴纳印花税,万分之五。依据:所得税法、印花税条例转让过程中通过挂牌还产生了其他的费用,比如在挂牌支付了交易费1万的,目前在中国这1万不可以减去再算所得税。3、股权转让双方都要按照实际成交额缴纳印花税。印花税是在签订了转让合同之后,双方去企业驻地地方税务局缴纳,凭完税证去工商局办理股权变更手续。4、股东出让股权,一般来讲公司权益没有变化,企业一般不用缴纳所得税。七种情形的股权转让要交税(1)出售股权;(2)公司回购股权;(3)发行人首次公开发行新股时,被投资企业股东将其持有的股份以公开发行方式一并向投资者发售;(4)股权被司法或行政机关强制过户;(5)以股权对外投资或进行其他非货币性交易;(6)以股权抵偿债务;(7)其他股权转移行为。

2, 股东变更需要交税吗?需要交什么税

这个是个人股东转让股权所交的个人所得税。《个人所得税》第六条第五款规定,财产转让个人所得税的计算方式是以转让财产的收入额减除财产原值和合理费用后的余额,为应纳税所得额。《实施条例》第二十二条规定财产转让所得,按照一次转让财产的收入额减除财产原值和合理费用后的余额,计算纳税;第十九条规定税法第六条第一款第五项所说的财产原值,对于有价证券,是指为买入价以及买入时按照规定交纳的有关费用。那么,什么是合理费用?法律没有明确的规定,一般是指为办理股权转让手续作出的必要开支。《个人所得税法》第三条第五款规定,特许权使用费所得,利息、股息、红利所得,财产租赁所得,财产转让所得,偶然所得和其他所得,适用比例税率,税率为百分之二十。即,股权转让个人所得税额的计算公式为:个人所得税应纳税额=(股权转让收入-本金(原值)-合理费用)*20%。即不是交净资产的20%,也不是要交三个股东转让给后来的五个股东所有股权钱的20%。而是出让股东获利的20%由单位代扣代缴

4, 公司股东股权转让要交税吗

公司股东之间股权转让需要缴个人所得税1、根据《个人所得税》(2007年修订)第6条第5款以及《个人所得税法实施条例》第22条的规定,个人股权转让以转让股权的收入额减除财产原值和合理费用后的余额为应纳税所得额,这实际上就是指个人股东因股权转让的获利金额,或者说只有在溢价转让的情况下才需缴纳个人所得税。如果股权转让是平价转让或折价转让则不存在缴纳个人所得税的问题。另外根据《个人所得税法》第3条第5款规定,个人转让股权所得的个人所得税税率为20%。因此,个人股东在股权溢价转让的情况下,个人所得税额的计算公式为:(股权转让收入-投资成本-转让费用)*20%=应缴纳个人所得税额。2、法律还规定了不需要交税的特殊情况,1994年、 1996年及1998年,财政部、国家税务总局联合颁发《关于股票转让所得暂不征收个人所得税的通知》、《关于股票转让所得1996年暂不征收个人所得税的通知》、《关于个人转让股票所得继续暂免征收个人所得税的通知》规定个人转让上市公司股票取得的所得暂免征收个人所得税。3、你们公司未投入生产,应该没有未分配利润吧。或者说看财务报表上显示是亏损了还是盈利了。如果是亏损就不用交,盈利了就得交,当然股利所得税率很高,是20%。例如如果你们有10万的未收分配利润,那么现在全转出去,就是10*20%。而万分之五(应该是万分之三吧?)是股权转让合同的印花税。另外税局有规定,对于低于市场价的转让,税局要核定你们的实际个人所得而不会单看你们是平价转让就不交的。所以你们最好等亏损的时候再转让,不然要交个税的。

相关概念

公司

公司是依照公司法在中国境内设立的有限责任公司和股份有限公司,是以营利为目的的企业法人。它是适应市场经济社会化大生产的需要而形成的一种企业组织形式。