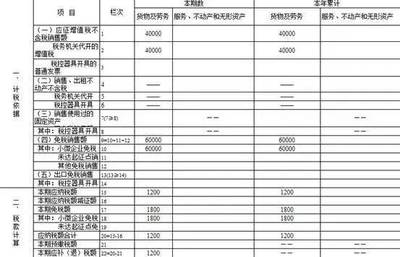

1, 公司股东变更需要交税吗

为自然人股东,依据《中华人民共和国个人所得税法》及其实施条例的规定,自然人股权转让行为,转让方需要按“财产转让所得”计征个人所得税。即:以转让股权的收入额减除原值和合理费用后的余额,适用百分之二十的比例税率,计算缴纳个人所得税。但是,如果转让方以原价转让的,不交个人所得税。股权转让的双方要按万分之五税率缴纳印花税,对于股权转让所得,如果股东是自然人,要按20%税率缴纳个人所得税,如是法人股东,要按25%税率缴纳企业所得税。购买股权的人需按照成交价格缴纳印花税,万分之五;出售股权的人以大于其初始投资数额出售的,则其差额按“财产转让所得”依20%税率缴纳个人所得税(如果是小于或等于其初始投资数额出售的,则不需要缴纳所得税),同时按照成交价缴纳印花税,万分之五。依据:所得税法、印花税条例转让过程中通过挂牌还产生了其他的费用,比如在挂牌支付了交易费1万的,目前在中国这1万不可以减去再算所得税。3、股权转让双方都要按照实际成交额缴纳印花税。印花税是在签订了转让合同之后,双方去企业驻地地方税务局缴纳,凭完税证去工商局办理股权变更手续。4、股东出让股权,一般来讲公司权益没有变化,企业一般不用缴纳所得税。七种情形的股权转让要交税(1)出售股权;(2)公司回购股权;(3)发行人首次公开发行新股时,被投资企业股东将其持有的股份以公开发行方式一并向投资者发售;(4)股权被司法或行政机关强制过户;(5)以股权对外投资或进行其他非货币性交易;(6)以股权抵偿债务;(7)其他股权转移行为。

4, 公司车辆过户到个人需要交税吗

公司的车过户到个人名下需要缴税。公司的车属于公司的固定资产。如果变更到个人名下,属于变更固定资产所有权。变更固定资产需要缴税。根据我国税法规定:1.从2002年1月1日起,纳税人销售自己使用过的固定资产,无论其是增值税一般纳税人还是小规模纳税人,一律按4%的征收率减半增收增值税,不得抵口进项税。2.纳税人销售自己使用过的属于应征消费税的机动车.摩托车.游艇,销售超过原值的,按4%的征收率减半征收增值税;销售未超过原值的,免征增值税。3.旧机动车经营单位销售旧机动车.摩托车.游艇按4%的征收率减半征收增值税。综述,公司的车过户到个人名下需要缴税。

相关概念

法人

法人是具有民事权利能力和民事行为能力,依法独立享有民事权利和承担民事义务的组织。法人制度是世界各国规范经济秩序以及整个社会秩序的一项重要法律制度。各国法人制度具有共同的特征,但其内容不尽相同。不同的法人形成了不同的法人理论,法人制度理论成为世界各国建立和完善法人制度、规范经济秩序以及整个社会秩序的理论基础。

分立

医学:分立是阐述丘脑核团与样脑在结构及功能上的分立机制。第一,结构的分立。脑分为丘脑、样脑、脑干,丘脑包括许多核团,样脑又分为大脑皮质、基底核、下丘脑、杏仁核等诸多脑结构,还可以进一步细分为脑叶、功能区或或团。不同的丘脑核团与不同的样脑分别构成相对独立的功能系统,能够相对独立的完成某一功能,产出样本点亮丘觉。第二,功能的分立。脑分为多个功能系统,每个功能系统都能独立工作,交换产出样本点亮丘觉产生意识。功能系统分为觉察系统、认识系统、感受系统即运动系统,意识也分为觉察、认识、感受,还能支配运动。我们正常意识状态是多个意识并存并且相互作用,是产生心理活动的基础。各个功能系统分别产出样本点亮丘觉产生多个独立意识。功能系统、意识等各个因素相互作用是心理产生的基础。

合并

合并,指两家以上的公司依契约或法令归并为一个公司的行为。公司合并包括吸收合并和创新合并两种形式:前者是指两个以上的公司合并中,其中一个公司因吸收了其他公司而成为存续公司的合并形式,后者是指两个或两个以上的公司通过合并创建了一个新的公司。