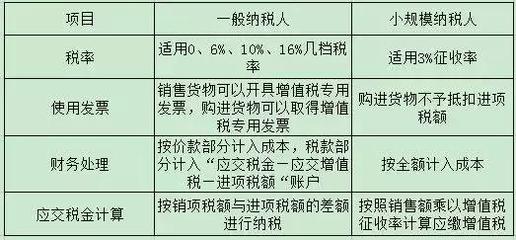

2, 小规模纳税人注销,需要什么手续流程

(一)纳税人携带上述资料到办税服务厅办理注销登记。(二)办税服务厅对纳税人提交的资料受理审核,纳税人提交纸质资料不全或者填写内容不符合规定的,一次性告知纳税人补正或重新填报。(三)纳税人提供资料符合条件的,办税服务厅一次性告知纳税人应清算事项,并对纳税人未办结的涉税事项逐项进行清算。根据《增值税暂行条例》及其《增值税暂行条例实施细则》的规定,小规模的认定标准1.从事货物生产或者提供应税劳务的纳税人,以及以从事货物生产或者提供应税劳务为主,并兼营货物批发或者零售的纳税人,年应征增值税销售额(以下简称应税销售额)在50万元以下(含本数,下同)的;“以从事货物生产或者提供应税劳务为主”是指纳税人的年货物生产或提供应税劳务的销售额占全年应税销售额的比重在50%以上。2.对上述规定以外的纳税人,年应税销售额在80万元以下的。3.年应税销售额超过小规模纳税人标准的其他个人按小规模纳税人纳税。4.非企业性单位、不经常发生应税行为的企业可选择按小规模纳税人纳税。管理规定小规模纳税人会计核算健全、能够提供准确税务资料的,可以向主管税务机关申请一般纳税人资格认定,不作为小规模纳税人。除国家税务总局另有规定外,纳税人一经认定为一般纳税人以后,不得转为小规模纳税人。征收率增值税对小规模纳税人采用简易征收办法,对小规模纳税人适用的税率称为征收率。考虑到小规模纳税人经营规模小,且会计核算不健全,难以按增值税税率计税和使用增值税专用抵扣进项税额,因此实行按销售额与征收率计算应纳税额的建议办法。自2014年7月1日起,小规模纳税人增值税征收率一律调整为3%。小规模纳税人(除其他个人外)销售自己使用过的固定资产,减按2%征收率征收增值税。只能够开具普通发票,不得由税务机关代开增值税专用发票。参考资料来源:百度百科-小规模纳税人

3, 小规模有限公司注销税务的程序及需要准备的资料

1、纳税人办理注销登记应提供的证件资料如下:纳税人办理注销登记时,需提供以下证件资料,其中复印件A4纸复印一式一份,纳税人须逐页签署 “与原件相符”字样并签字加盖公章(同一证件资料如页数较多,可仅在首页签署“与原件相符”字样并签字盖章,同时骑缝加盖公章。)。(1)原国、地税税务登记证正、副本原件或《注销登记通知书》(地税)原件及复印件;(2)上级主管部门批复文件或董事会决议原件及复印件;(3)《增值税一般纳税人资格证书》原件;(4)工商营业执照被吊销的应提交工商行政管理部门发出的吊销决定原件及复印件。2、注销处理流程(1)办理注销登记的纳税人应在法定的期限内持税务登记证件(正副本)和书面报告向主管税务机关办税服务厅综合业务窗口提出申请,填报《注销税务登记表》,提供办理注销登记所需证件、资料申报办理注销税务登记。纳税人在向税务机关申请注销前,应进行增值税、所得税纳税申报,并结清应纳税款。(2)主管税务机关综合窗口受理纳税人注销税务登记申请,按照相应工作流程办理注销手续;综合窗口根据注销申请审批表意见,进行注销操作后,开具《税务事项通知书》制作《税务文书送达回证》送达纳税人。

名词解释

纳税人

纳税人是“纳税义务人”的简称。亦称“纳税主体”。指税法规定直接负有纳税义务的单位与个人。税收制度的基本构成要素之一。每一种税都规定有相应的纳税人。如产品税以在我国境内从事生产、经营和进口应税产品的单位和个人为纳税人。又如国营企业所得税以实行独立经济核算的国营企业为纳税人;联营企业先分配所得的,以投资各方为纳税人等等。