1, 代理记账是什么意思,工作流程又是什么?

众所周知,企业分为一般纳税人和小规模纳税人这两种纳税人身份,一般纳税人在税务问题处理方面相比起小规模纳税人来说会复杂一些,因此创业者往往会寻求一般纳税人代理记账公司的帮助。相比起自己记账寻求一般纳税人代理记账公司的帮助更加具有优势,一般纳税人代理记账能够为企业带来的帮助非常全面,比起自己记账还是存在一些区别的,下面小编整理了一些相关的资料,让我们了解一下一般纳税人代理记账和自己记账的区别都有哪些。首先,会计和报税的效率是不同的。作为一般纳税人企业,其日常交易频繁,票据凭证数量庞大。例如,企业聘请专职财务人员进行会计和税务报销,由于中小企业财务人员配备不齐全,因此,面对复杂的财务信息和数据,一般来说,会计和税务报销的效率相对较低。一般纳税人企业,如果选择专业的会计机构进行会计核算和退税,就不会出现这种情况。通常,专业的代理会计机构人员配备齐全,会计工作经验丰富,使用专业的财务软件进行会计核算和纳税申报,能够有效地处理和解决企业的财务问题。以帮助企业高质量地完成会计和纳税申报工作。其次,会计报表和纳税申报单的准确性不同。一般来说,纳税人和企业自己进行会计核算和纳税申报。由于会计人员个人精力有限,很难对会计账目上的各种数据一一核对和比较。即使他们有时间检查账目,也很难发现自己财务工作中的错误,这很容易导致企业财务和税务数据的错误。如果企业选择一个专业机构委托会计和纳税申报表,因为该机构的金融服务团队,可以进行多个审查企业的财务报表,从而确保会计处理的正确性和合法性的税收计算的企业。同时,它可以正确评估隐藏企业会计中存在的问题,从而帮助企业准确完整会计和纳税申报单。第三,记账报税的专业度有差异。近年来,我国税收法律法规的出台越来越频繁,财税政策也在不断发生相应的变化。一般来说,纳税人和企业自己进行会计核算和纳税申报。由于专职会计人员能力有限,很难准确把握财税政策。多付税款是很常见的事。如果代理机构帮助企业报税,因为代理机构的会计人员总是关注工商、财税等方面的政策,所以代理机构可以帮助企业根据最新的政策进行报税。同时,还可以根据企业在报税过程中的实际情况进行合理的税务筹划,既能帮助企业有效规避财务和税务风险,又能达到目标降低纳税。以上就是小编整理的一般纳税人代理记账和自己记账之间的区别,在企业发展的过程中寻求专业代理记账公司的帮助能够为企业发展带来非常多的优势,并且能够为企业发展节省一笔非常可观的费用。

2, 代理记账费用如何入账

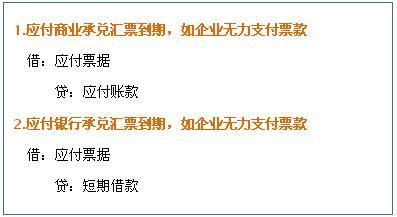

看对方怎么给你开发票,分两种情况。1、开具“服务费”发票借:管理费用-办公费贷:库存现金/银行存款2、个人兼职做账借:管理费用-劳务费贷:库存现金/银行存款企业应通过“管理费用”科目,核算管理费用的发生和结转情况。该科目借方登记企业发生的各项管理费用,贷方登记期末转入“本年利润”科目的管理费用,结转后该科目应无余额。该科目按管理费用的费用项目进行明细核算。企业在筹建期间发生的开办费,包括人员工资、办公费、培训费、差旅费、印刷费、注册登记费等,借记“管理费用”科目,贷记“银行存款”科目。企业行政管理部门人员的职工薪酬,借记“管理费用”科目,贷记“应付职工薪酬”科目;企业按规定计算确定的应交矿产资源补偿费,借记“管理费用”科目,贷记“应交税费”等科目。企业行政管理部门发生的办公费、水电费、差旅费等以及企业发生的业务招待费、咨询费、研究费用等其他费用,借记“管理费用”科目,贷记“银行存款”、“研发支出”等科目。期末,应将“管理费用”科目余额转入“本年利润”科目,借记“本年利润”科目,贷记“管理费用”科目。管理费用在会计核算上是作为期间费用核算的,企业发生的管理费用,在"管理费用"科目核算,并在"管理费用"科目中按费用项目设置明细账,进行明细账核算。期末"管理费用"科目的余额结转"本年利润"科目后无余额。参考资料来源:百度百科-管理费用

3, 代理记账内容包括哪些

《会计法》第36条明确规定:“不具备设置条件的应当委托经批准设立从事会计代理记账业务的中介机构代理记账。”代理记账是指将本企业的会计核算、记账、报税等一系列的工作全部委托给专业记账公司完成,本企业只设立出纳人员,负责日常货币收支业务和财产保管等工作。代理记账机构可以接受委托,受托办理委托人的下列业务:1、根据委托人提供的原始凭证和其他资料,按照国家统一的会计制度的规定进行会计核算,包括审核原始凭证、填制记账凭证、登记会计账簿、编制财务会计报告等;2、对外提供财务会计报告;3、向税务机关提供税务资料;4、委托人委托的其他会计业务。

名词解释

科目

“科目”也称“教学科目”。教学中按逻辑程序组织的一定知识和技能范围的单位。如中小学的数学、物理、语文、音乐等;高等学校心理学系的普通心理学、儿童心理学、教育心理学等。中国高等学校本科教育专业设置按“学科门类”、“学科大类(一级学科)”、“专业”(二级学科)三个层次来设置。

管理费用

管理费用是指企业行政管理部门为组织和管理生产经营活动而发生的各种费用。包括的具体项目有:企业董事会和行政管理部门在企业经营管理中发生的,或者应当由企业统一负担的公司经费、工会经费、待业保险费、劳动保险费、董事会费、聘请中介机构费、咨询费、诉讼费、业务招待费、办公费、差旅费、邮电费、绿化费、管理人员工资及福利费等。 管理费用属于期间费用,在发生的当期就计入当期的损失或是利益。 企业应通过“管理费用”科目,核算管理费用的发生和结转情况。该科目借方登记企业发生的各项管理费用,贷方登记期末转入“本年利润”科目的管理费用,结转后该科目应无余额。该科目按管理费用的费用项目进行明细核算。