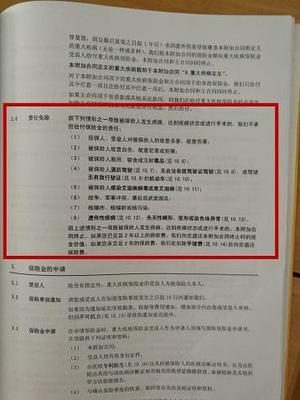

1, 泰康人寿重疾险有哪些

购买保险注意事项:一:选对险种。优先考虑若发生身故(寿险),意外,重疾这三个对自身和家庭影响较大的险种;其次,医疗,养老等;二:确定保额。当这三类风险发生后,需要多少理赔款,家庭经济生活不会受太大影响;三:确定保障期限。根据自身及家庭的人员结构,人生所处阶段,消费习惯,预算等,确定是购买定期类产品,还是终身或长期类产品。(若预算有限,一定要先考虑近期的。)以重疾险为例:需注意以下几点:重疾险各种各样,只有吻合自己实际需求,性价比高,理赔服务好,才是首选。1, 按保障期限:定期和终身; 2, 给付后对其他险种的影响:提前给付(给付后,身故等额度相应减少)额外给付(身故等责任不受影响); 3, 给付次数:单次,两次,三次,四次等; 4, 豁免:罹患轻症免缴后期保费和罹患重疾豁免后期保费;5, 观察期:寿险与重疾险是否相同,有的寿险(身故)无观察期; 6,个别病种额外给付的比列,保障期限,与病种范围(这条的猫腻较多,一定要特别留意)。等......欲了解更多可网上搜索“吕博的保险会客厅”或关注新浪博客,QQ,微信等,也欢迎来电咨询。

2, 泰康人寿重大疾病保险有哪些?

“左眼看平安,右眼看友邦,两只眼睛看世界 ”,这是陈东升先生创办泰康时的口号。从 1996 年成立至今,发展了20多年,大家已经对泰康保险公司非常熟悉了。无法否认的是,大公司的保险确实有一定的优势,以泰康为例:• 高知名度:大公司都舍得做广告,宣传看得多了,大家自然也会觉得比较信任。• 线下网点多:各省市甚至乡镇地区,都能找到泰康的机构网点,线下服务方便。•技术强悍:投入大量经费完善 IT 系统,方便客户投保、保全、理赔等。其实平时大家所提到的泰康,主要就是指的泰康人寿,其实泰康旗下还有泰康养老、泰康在线等子公司,各自也存在一定的竞争关系。总而言之,泰康是一个大的集团公司。深蓝君整理了正在售的泰康重疾险产品,共23款,通过详细的分析对比,从中筛选出了7款产品对比。(具体见下表)直接说结论:•想要性价比高:健康有约智选版不但保障够用,价格也不算贵,而且如果理赔发生在投保后的10年内,还能额外多赔付 50%。•想要保障全面:惠健康除了轻症重疾保障,如果不幸罹患了重大器官移植术、造血干细胞移植术这2种疾病可以得到200%的保额赔付,不过保费也要高。•追求返还:我一直都觉得这类返还型的重疾险是不适合普通家庭的,为了返还,要多交给保险公司很多钱,非常不值得,具体分析可看《返还型重疾险真有那么好吗?》•如果预算不多:也可以考虑泰康微医保一年期重疾险,一年几百块就可以有几十万的保障,不过一年期产品停售风险大,不适合来做长期保障。从上面可以知道,就算同一家公司的重疾险,产品的保障和价格都非常不同,所以还是得考虑清楚了再选。近几年互联网保险的发展迅猛,泰康自然也不落后,在互联网渠道也在持续发力,与渠道合作推出了很多网销渠道的产品,大家的选择也变得丰富了,现在网上买保险也逐渐成为趋势,互联网保险的发展也让更多的用户受益。如有更多保险疑问,就来【深蓝保】看原创文章哦!

名词解释

给付

给付,读音jǐ fù,即债权债务所共同指向的对象。我国债法理论上的客体,在德国民法称为内容,在日本民法称为目的。 债权为请求权,债权人的请求权是针对于债务人的特定的行为行使的,债务人的义务也正是此特定的行为,债权人得为请求及债务人所应实行的行为即为给付。在不当得利之债中,给付是不当得利人应返还不当得利的行为;在无因管理之债中,给付是本人应偿付管理人在管理活动中支出的必要费用;而在合同之债中,由于合同的双方当事人常常互为债权人和债务人,双方当事人的行为都为给付。当然,给付在某些情况下,也可以是不作为,即不为一定的行为,如债务人不得泄露技术秘密等。