1, 股权转让如何避税?

联邦创业建议考虑以下几点:一、防止重复交税:采取先增资、后转让的办法避免重复征税。二、增加交易费用:增加交易费用是财务上的惯常操作方式。三、采取先上市,后转让股权的方式避税 财政部、国家税务总局联合颁发《关于股票转让所得暂不征收个人所得税的通知》、《关于股票转让所得1996年暂不征收个人所得税的通知》、《关于个人转让股票所得继续暂免征收个人所得税的通知》确定了上市公司转让股权暂不必缴纳个人所得税,对于大型企业自然人股东来讲这是一个非常好的办法,不但能够进行融资,还可以金蝉脱壳。四、不可违法签订阴阳合同避税,存在极大法律风险。

3, 股权转让如何做避税处理?

(1)利用“正当理由”实现低价转让股权根据67号文第十条规定,股权转让收入应当按照公平交易原则确定,同时,第十三条指出,符合下列条件之一的股权转让收入明显偏低,视为有正当理由:①能出具有效文件,证明被投资企业因国家政策调整,生产经营受到重大影响,导致低价转让股权;②继承或将股权转让给其能提供具有法律效力身份关系证明的配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹以及对转让人承担直接抚养或者赡养义务的抚养人或者赡养人;③相关法律、政府文件或企业章程规定,并有相关资料充分证明转让价格合理且真实的本企业员工持有的不能对外转让股权的内部转让;④股权转让双方能够提供有效证据证明其合理性的其他合理情形。可见,股权低价转让,需要符合法定情形,从本质上讲这一条与第十条“公平交易”并不矛盾,也是为了让交易价值更加符合实际,但是在实际税收征管中,在形式审查重于实质审查的情况下,利用上述政策,提供充分的证据材料,可以实现较低价格转让。比如,目前在国内外的大背景下,煤炭等能源企业运营困难,相关转让方可以借用上述第一条进行筹划;对于家族企业内部股份转让则可以通过第二条进行筹划;尤其值得关注的是第三条,具有很大的筹划空间,可以通过修改公司章程、相关协议进行“内部”低价转让;第四条则赋予了税务机关很大的自由裁量权,也为部分企业提供了一定的筹划空间。需要提醒的是,该筹划方法的运用,依然面临实质课税被纳税调整的风险。(2)恰当运用“核定”法67号文第十一条规定了核定股权转让收入的四种情形,并明确了核定的具体三种方法;对于转让股权原值,第十七条规定:“个人转让股权未提供完整、准确的股权原值凭证,不能正确计算股权原值的,由主管税务机关核定其股权原值。”但是,对于核定方法,没有给出具体的规定,实际上是把权限给了各地税务机关,从之前的各地实践来看,比如,陕西省税务机关会结合验资报告、银行询证函、银行存款日记账、实收资本(股本)账面记录、公司章程、等进行审核对比以核定原值,海南省按申报的股权转让收入的一定比例(15%)核定计税成本。因此,对于部分近年来迅猛发展的行业而言(如房地产等),如果按照上述方式进行核定的成本大于实际成本,可以适用这一方法进行税务筹划,以降低应纳税所得额。然而,由于核定适用情形通常是在会计账册、相关计税凭证不完整的情形下,被转让股权公司面临相关会计制度、税收征管法处罚的风险。(3)变更被转让公司注册地,争取税收优惠或补贴为了招商引资,发展中西部地区的经济,国家及地方层面都出台了一系列的区域性税收优惠政策,多数经济开发区都出台了财政返还政策。按照现行《个人所得税法》规定,个人股权转让属于“转让财产”所得,应计征20%的个人所得税。各地出台的区域性的税收优惠政策或财政返还政策,实际上是降低了实际的税负率。2010年以来,针对上市公司限售股减持,更是一度出现了所谓的“鹰潭模式”、“林芝模式”等,一大批股权转让方实现了成功避税,涉及金额高达数十亿元。利用税收优惠或财政返还进行税收筹划的基本做法通常如下:第一步,将转让公司的注册地址变更到目标地区,相应的调整经营范围,以满足特定的政策要求,同时与当地政府签署相关书面协议;第二步,签署股权转让合同,并按规定进行相应的税务、工商变更,缴纳税款;第三步,根据地方出台的政策及双方协议返还部分税款给转让方。但是,这种方法目前面临一定的法律风险。除了以上三种方式外,在实践中,还有通过向第三方筹措“过桥资金”变债权为股权等林林总总的税务筹划方式,但大多都因操作有诸多不合规之处,潜藏的法律风险巨大,难以实际落地。在上述三种方案的实施过程中,也存在税收优惠政策无效、地方承诺无法兑现、一般反避税被纳税调整等法律风险,尤其需要转让方在企业章程、投资协议、股权转让合同等文件中对涉税条款进行事先的筹划,鉴于《税收征管法》修改方案中已加入了事先裁定的规则,转让方更应该在重大交易之前通过税务专业人士的精心筹划,再去与税务机关进行沟通裁定,在提高交易税务成本确定性的同时,争取最大的税收利益。

5, 转让公司股权如何合理避税

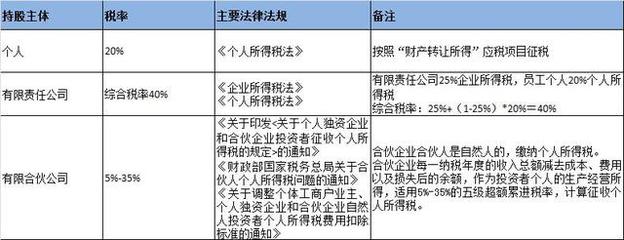

股权转让是指个人将股权转让给其他个人或法人的行为,包括以下情形: 那么股权转让纳税涉及到哪些税种?(1) 印花税:股权转让要签股权转让合同或协议,双方都需缴纳印花税,印花税按合同价款的万分之五征收,税负压力小。(2) 增值税:只有企业转让上市公司的股权才需要按照金融商品转让缴纳相应增值税。而金融商品转让的增值税税率,一般纳税人为6%,小规模纳税人为3%。以上两种不赘述,接着就是股权转让缴税的重点(3) 个人所得税:持股主体个人转让给个人或企业,缴纳个人所得税,税率20%,(4) 企业所得税:持股主体企业转让给个人或企业,缴纳企业所得税,税率25%。由上可见,个人所得税和企业所得税税负较重,是股转纳税的大头,那我们如何做到合理节税呢?为了发展区域经济,国家及地方层面都出台了一系列的区域性税收优惠政策,多数经济开发区出台了财政返还政策,例如江西萍乡、浙江宁波,天津武清、霍尔果斯等地都有很好的税收优惠政策,而股权转让的总体思路就是:个人股转在税收洼地成立个人独资企业;企业股转则需提前规划在税收洼地成立有限合伙企业,享受税收洼地税收优惠政策,值得一提的是天津武清有限合伙可按照税率20%征收,其他地区则需按照5级超额累进税率5%~35%征收。或是利用少数民族政策、西部大开发政策、三峡移民政策、国家级贫困扶持政策、革命老区政策等以及行业税收优惠-高科技产业等政策。

相关概念

转让

转让(Transfer)指把自己的东西或合法利益或权利让给他人,有产权、债权、资产、股权、营业、著作权、知识产权转让等。转让是不直接的,中间再经过别人或别的地方。

股权

股权是有限责任公司或者股份有限公司的股东对公司享有的人身和财产权益的一种综合性权利。即股权是股东基于其股东资格而享有的,从公司获得经济利益,并参与公司经营管理的权利。 股权是股东在初创公司中的投资份额,即股权比例,股权比例的大小,直接影响股东对公司的话语权和控制权,也是股东分红比例的依据。

核定

核定征收